Área do cliente

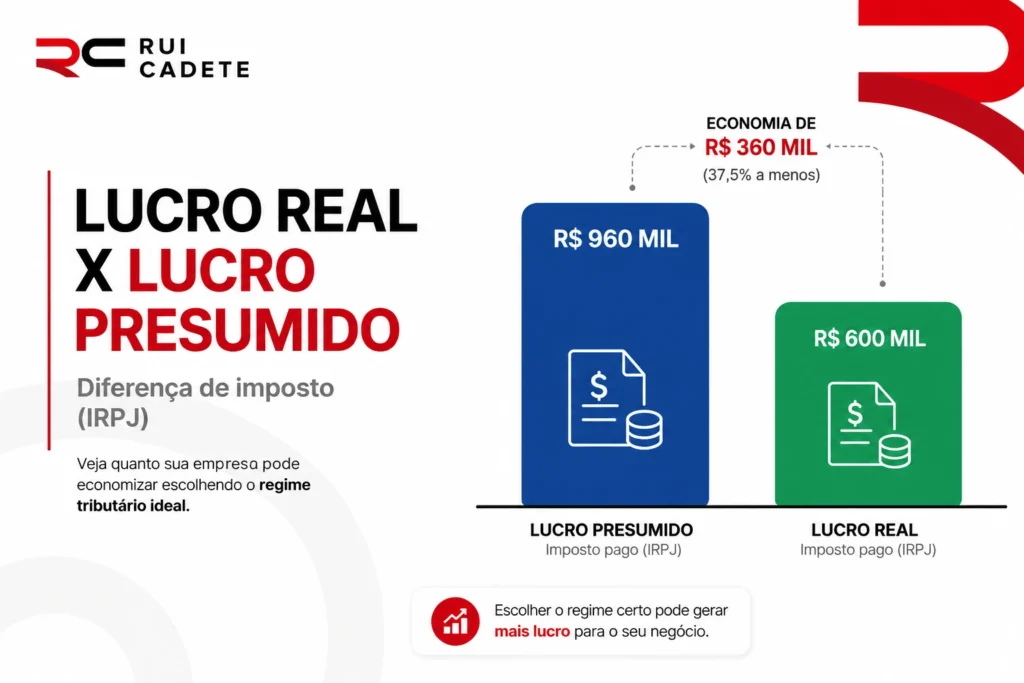

Área do cliente Uma empresa de serviços com receita de R$ 3 milhões e margem líquida de 20% pode pagar IRPJ sobre uma base de R$ 960 mil no Lucro Presumido. No Lucro Real em São Paulo, pagaria sobre os R$ 600 mil efetivos. A diferença, só em IRPJ, passa de R$ 50 mil no ano.

Esse cenário não é incomum. É o motivo pelo qual a escolha do regime tributário precisa ser feita com dados, não por inércia ou por seguir o que o contador anterior sempre fez.

O Lucro Real em São Paulo é obrigatório para empresas com faturamento acima de R$ 78 milhões por ano. Mas a questão relevante vai além da obrigatoriedade: para muitas empresas paulistas que não atingem esse limite, o Lucro Real pode ser o regime que gera menos imposto.

Para entender as diferenças entre os regimes com mais detalhe, a Rui Cadete já publicou um conteúdo completo sobre Lucro Real e outro sobre Lucro Presumido em São Paulo que complementam este guia.

O que é o Lucro Real?

O Lucro Real é o regime tributário em que o IRPJ (Imposto de Renda das Pessoas Jurídicas) e a CSLL (Contribuição Social sobre o Lucro Líquido) incidem sobre o resultado contábil efetivo da empresa, ajustado pelas adições e exclusões previstas na legislação fiscal.

Diferente do Lucro Presumido, que aplica percentuais fixos sobre a receita bruta para estimar o lucro, o Lucro Real parte do que a empresa de fato apurou. Isso significa que, em períodos com margem comprimida ou resultado negativo, o imposto pode ser significativamente menor.

A apuração pode ser trimestral, com fechamento definitivo a cada três meses, ou anual, com recolhimento mensal por estimativa e ajuste em dezembro. A escolha entre as duas modalidades tem impacto direto no fluxo de caixa, especialmente para empresas com resultados sazonais.

O controle da apuração é feito no LALUR (Livro de Apuração do Lucro Real), onde são registradas todas as adições, exclusões e compensações que ajustam o lucro contábil para fins fiscais. Sem o LALUR atualizado, a base de cálculo do IRPJ e da CSLL fica comprometida.

Quando o Lucro Real em São Paulo é obrigatório?

A obrigatoriedade do Lucro Real está prevista no artigo 14 da Lei nº 9.718/1998. Pela regra vigente, estão obrigadas ao regime as empresas com receita bruta total superior a R$ 78 milhões no ano-calendário anterior.

Além desse critério de faturamento, também são obrigadas as empresas que exercem atividades de banco comercial, banco de investimento, caixa econômica, sociedades de crédito e demais instituições financeiras, além de empresas de factoring.

Negócios que obtêm rendimentos oriundos do exterior, que usufruem de benefícios fiscais vinculados à isenção ou redução do IRPJ e que realizam pagamento mensal pelo regime de estimativa também se enquadram na obrigatoriedade.

Para empresas de São Paulo que não atingem nenhum desses critérios, o Lucro Real é uma opção, não uma imposição. É exatamente nesse ponto que a análise tributária faz diferença no resultado da empresa.

Empresas que devem considerar o Lucro Real em São Paulo

São Paulo concentra uma das maiores diversidades setoriais do Brasil, com empresas de tecnologia, serviços, varejo, construção civil, saúde e indústria de transformação. Cada setor tem características de margem, sazonalidade e estrutura de custos que podem tornar o Lucro Real mais vantajoso do que o Lucro Presumido em determinadas condições.

Empresas de serviços com margem abaixo de 32%

No Lucro Presumido, a base de cálculo do IRPJ para prestadores de serviços é de 32% da receita bruta, conforme o Decreto 9.580/2018. Uma empresa com margem real de 20% paga imposto sobre uma base 60% maior do que o lucro que efetivamente teve.

No Lucro Real, a tributação incide sobre os 20% reais. Para uma empresa com receita de R$ 5 milhões, essa diferença na base de cálculo representa dezenas de milhares de reais por exercício.

Empresas em fase de expansão ou com prejuízo fiscal

Negócios em crescimento costumam ter margens comprimidas nos primeiros anos de expansão. Contratações, investimentos em estrutura e capital de giro elevado reduzem o lucro líquido, às vezes até resultado negativo.

No Lucro Real, períodos com prejuízo fiscal não geram IRPJ nem CSLL. No Lucro Presumido, a empresa paga sobre a receita presumida mesmo que tenha resultado negativo na operação. Para quem está investindo para crescer, isso representa uma saída de caixa que poderia ser evitada.

Empresas com alto volume de créditos de PIS e COFINS

No Lucro Real, o PIS e a COFINS são apurados pelo regime não cumulativo: alíquotas de 1,65% e 7,6%, com direito a créditos sobre insumos, aluguéis, depreciação de ativos e serviços tomados de terceiros.

No Lucro Presumido, as alíquotas são menores (0,65% e 3%), mas sem direito a crédito. Para empresas com alta base de custos dedutíveis e fornecedores que emitem nota fiscal, o crédito acumulado no regime não cumulativo pode superar a diferença de alíquota.

Lucro Real e Lucro Presumido: o que muda na prática

A diferença mais imediata entre os regimes está na base de cálculo do IRPJ e da CSLL. No Lucro Presumido, a Receita Federal presume o lucro aplicando um percentual sobre a receita bruta, independentemente do resultado real. No Lucro Real, a empresa tributa o que sobrou de fato.

A alíquota do IRPJ é de 15%, com adicional de 10% sobre a parcela que exceder R$ 20.000 por mês. A CSLL tem alíquota de 9% para a maioria das pessoas jurídicas. As alíquotas são as mesmas do Lucro Presumido. O que muda é a base sobre a qual elas incidem.

Outro ponto relevante para empresas de São Paulo é o ISS municipal. A Prefeitura de São Paulo aplica alíquotas de ISS que variam de 2% a 5%, dependendo da atividade. Para serviços de tecnologia, consultoria e saúde, a alíquota máxima é frequente. Esse tributo não muda com o regime federal, mas precisa entrar na simulação completa.

A comparação entre os dois regimes deve incluir todos os tributos: IRPJ, CSLL, PIS, COFINS, ISS e o custo de compliance de cada regime. Ignorar qualquer uma dessas variáveis compromete a análise e pode levar a uma escolha que custa caro ao longo do exercício.

Obrigações acessórias no Lucro Real

O Lucro Real exige uma estrutura contábil mais robusta do que os demais regimes. As principais obrigações acessórias são a ECD (Escrituração Contábil Digital), parte do SPED, a ECF (Escrituração Contábil Fiscal), a EFD-Contribuições para PIS e COFINS, e o controle permanente do LALUR.

A Receita Federal cruza dados de múltiplas fontes, e qualquer inconsistência entre ECD e ECF pode gerar malha fina da pessoa jurídica. A entrega da ECF tem prazo até 31 de julho, referente ao ano-calendário anterior. A ECD deve ser entregue até 30 de junho.

Para empresas de São Paulo, somam-se ainda obrigações estaduais, como a GIA (Guia de Informação e Apuração do ICMS) para quem tem operações com mercadorias, e as declarações municipais relacionadas ao ISS.

O descumprimento de qualquer entrega pode impedir a emissão da Certidão Negativa de Débitos (CND), documento exigido em licitações, financiamentos e renovação de alvarás. Uma consultoria tributária especializada evita que um atraso isolado trave operações estratégicas da empresa.

Planejamento tributário no Lucro Real: onde estão as oportunidades

O planejamento tributário no Lucro Real vai além da escolha do regime. A periodicidade de apuração é uma das primeiras decisões: empresas com resultados sazonais costumam se beneficiar da apuração anual, que permite que os prejuízos de meses com baixo resultado compensem os lucros dos meses mais fortes dentro do mesmo exercício.

A política de depreciação de ativos é outra frente relevante. Empresas que investem em equipamentos, máquinas e instalações podem usar a depreciação como dedução para reduzir a base de cálculo do imposto no período de maior investimento.

A compensação de prejuízos fiscais acumulados é um dos benefícios mais negligenciados por empresas que migraram para o Lucro Real sem assessoria adequada. A legislação permite compensar até 30% do lucro tributável de cada período com prejuízos de exercícios anteriores, sem prazo de expiração.

Para empresas de São Paulo em crescimento acelerado ou que passaram por reestruturação, esse crédito pode ser relevante. Uma assessoria contábil especializada identifica e documenta esses valores antes que se percam por falta de registro adequado.

O papel da assessoria contábil na escolha do regime

Escolher o regime tributário sem dados concretos é um risco que muitas empresas assumem por falta de suporte adequado. O resultado aparece no exercício seguinte, quando a correção já não é mais possível.

Um contador com atuação consultiva não apenas apura os tributos. Ele faz a simulação comparativa com os dados reais da empresa, considerando receita projetada, estrutura de custos, margem histórica e benefícios fiscais aplicáveis. Essa simulação determina, com números concretos, qual regime resulta em menor carga tributária para o próximo exercício.

No Lucro Real, a qualidade da escrituração contábil tem impacto direto no valor dos impostos devidos. Lançamentos incorretos, falta de comprovação de despesas dedutíveis ou ausência de documentação para aproveitamento de créditos de PIS e COFINS podem resultar em base de cálculo maior do que a devida.

Para entender como a consultoria societária pode complementar o planejamento tributário, especialmente em estruturas com holding ou reorganização societária, consulte as soluções disponíveis no site da Rui Cadete.

Rui Cadete: planejamento tributário para empresas de São Paulo

Com mais de 30 anos de atuação, a Rui Cadete Consultores e Auditores Associados oferece assessoria contábil, consultoria tributária e consultoria societária para empresas de diferentes portes e segmentos, com atuação nacional e polo em São Paulo.

A equipe trabalha com contabilidade consultiva, integrando planejamento tributário, gestão de obrigações acessórias e suporte estratégico para decisões empresariais. Para empresas de São Paulo que avaliam o Lucro Real, esse nível de assessoria representa a diferença entre pagar o imposto certo e pagar mais do que se deve.

Fale com um consultor e entenda como estruturar a gestão tributária da sua empresa com segurança.

Acesse ruicadete.com.br e agende uma conversa.

Perguntas frequentes

Toda empresa de São Paulo pode optar pelo Lucro Real?

Qualquer empresa pode optar pelo Lucro Real, independentemente do porte ou setor, desde que não esteja no Simples Nacional. Para optantes do Simples, não é possível migrar para o Lucro Real enquanto permanecerem no regime simplificado.

Qual o prazo para optar pelo Lucro Real?

A opção é exercida no início do ano-calendário, com o pagamento da primeira cota do IRPJ. Uma vez definida, vale por todo o exercício e não pode ser alterada até o encerramento do ano. Por isso a decisão precisa ser tomada com análise prévia, antes de janeiro.

O Lucro Real é sempre mais caro que o Lucro Presumido?

Não. O custo de cada regime depende da margem real da empresa, do setor, da estrutura de custos e do volume de créditos de PIS e COFINS. Em muitos casos, o Lucro Real resulta em carga tributária menor, especialmente para empresas de serviços com margem abaixo de 32% ou negócios em fase de expansão.

Empresa com prejuízo paga IRPJ no Lucro Real?

Não. No Lucro Real, períodos com resultado negativo não geram IRPJ nem CSLL. O prejuízo fiscal pode ser compensado em exercícios futuros, limitado a 30% do lucro do período, sem prazo de expiração.

Quais obrigações acessórias o Lucro Real exige?

As principais são ECD, ECF, EFD-Contribuições e o LALUR. Em São Paulo, somam-se obrigações estaduais e municipais. O descumprimento de qualquer entrega pode impedir a emissão da Certidão Negativa de Débitos, com reflexo direto em licitações e financiamentos.

Como saber se o Lucro Real vale a pena para minha empresa?

A resposta exige uma simulação com os dados reais da empresa: receita projetada, margem histórica, estrutura de custos e créditos de PIS e COFINS. Não existe fórmula universal. Uma consultoria tributária especializada faz esse diagnóstico e apresenta os dois cenários com números concretos.

Achou interessante? Então compartilha com os amigos!